Spécialiste en financement immobilier

Le meilleur financement hypothécaire pour votre projet

Achat, construction, rénovation ou renouvellement : nous orchestrons la mise en concurrence de 49+ partenaires pour obtenir les conditions adaptées à votre situation.

Analyse de votre projet

Réponse personnalisée sous 24h ouvrées. Sans engagement.

Demande reçue

Nous vous recontactons sous 24h ouvrées au numéro indiqué.

Nos 49+ partenaires en Suisse

Comment ça marche

De votre appel à la signature

Vous fournissez vos documents. Nous prenons en charge tout le reste : caisses de pension, 3e pilier, banques, lettres d'encaissement, notaire. Vous attendez une à deux semaines, on vous accompagne le jour de la signature.

Premier contact

Vous nous parlez de votre projet : objectif, budget, situation personnelle. C'est tout ce que vous avez à faire de votre côté.

- Échange de 15 minutes par téléphone ou en agence

- Aucun document à préparer en amont

- Sans engagement, sans frais

Collecte & analyse du dossier

Vous fournissez vos pièces. Nous nous chargeons de tout le reste : contact des caisses de pension, récupération du 2e pilier, des avoirs 3a, des justificatifs.

- Demande d'attestation directement à votre caisse de pension

- Coordination avec votre 3e pilier (banque ou assurance)

- Analyse de capacité d'emprunt et fonds propres

Passeport de financement

Nous structurons votre dossier (capacité, fonds propres, amortissement direct ou indirect) et vous délivrons votre certification de capacité d'achat.

- Plan de financement complet et chiffré

- Optimisation fiscale (LPP, 3a, amortissement)

- Document recevable par les vendeurs et notaires

Négociation des conditions

Nous mettons 49+ partenaires en concurrence pour décrocher le meilleur taux. Vous recevez les offres comparées, vous choisissez, nous bouclons.

- Mise en concurrence simultanée des partenaires financiers

- Négociation du taux et des conditions

- Comparatif clair des offres reçues

- Validation de l'offre retenue avec vous

Coordination des décaissements

Une fois l'offre signée, nous rédigeons et orchestrons l'ensemble des décaissements : 2e pilier, 3e pilier, banque, notaire. Vous ne contactez personne, nous nous occupons de TOUT.

- Rédaction des demandes de retrait LPP / mise en gage 2e pilier

- Coordination avec votre caisse de pension et les compagnies 3a

- Synchronisation des flux : banque → notaire → vendeur

- Vérification des délais (la caisse a 6 mois pour libérer le 2e pilier)

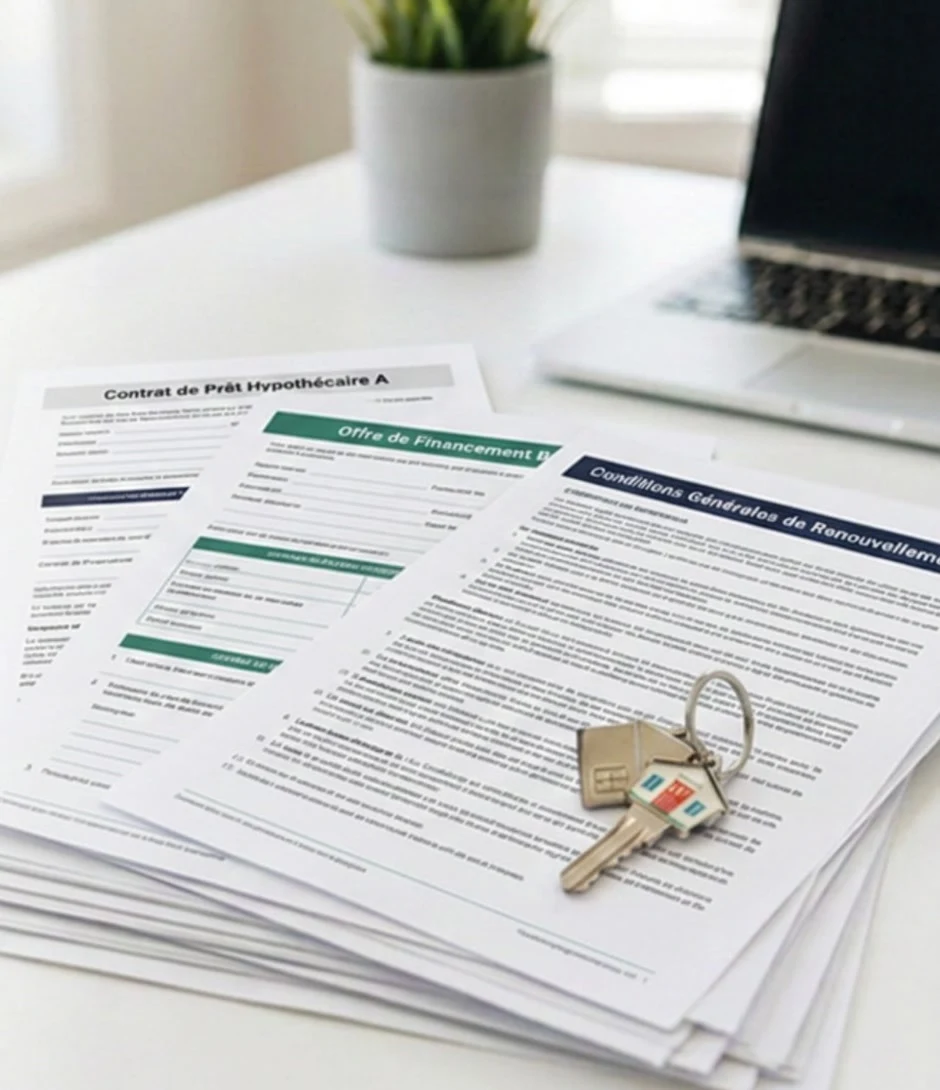

Signature chez le notaire

Nous sommes présents avec vous chez le notaire le jour J. Lecture des contrats, libération des fonds, transfert de propriété : tout est coordonné, vous signez sereinement.

- Présence physique chez le notaire le jour de la signature

- Vérification des contrats avant signature

- Coordination banque ↔ notaire pour la libération des fonds

- Suivi post-signature jusqu'à la remise des clés

Banques cantonales, grandes banques, assurances et caisses de pension.

Délai cible en moyenne, là où le marché prend généralement 2 mois.

Avis de faisabilité sous 24h ouvrées après réception de votre dossier.

Sur l'ensemble des avis clients.

Quel type de financement pour vous ?

Chaque projet a sa logique de financement. Voici les 5 cas que nous traitons au quotidien en Suisse romande.

Achat de résidence principale

Premier achat ou changement de bien. Capacité d'emprunt, fonds propres, structure du financement : nous orchestrons jusqu'au notaire.

Construction

Crédit de construction puis consolidation. Tranches débloquées au fur et à mesure des travaux, intérêts intercalaires maîtrisés.

Rénovation

Augmentation d'hypothèque pour travaux. Plus-value, économies d'énergie, valorisation : nous défendons votre dossier sur la valeur ajoutée.

Renouvellement d'hypothèque

Votre tranche arrive à échéance. Le moment idéal pour remettre les conditions en concurrence et changer de partenaire si nécessaire.

Investissement locatif

Logique rendement, ratio loyer/charges, valorisation patrimoniale. Nous structurons en distinguant clairement résidence et locatif.

Cas particulier ?

Refus bancaire, dossier complexe

Un refus de votre banque n'est pas un verdict. Nous reprenons l'analyse et présentons votre dossier à des partenaires qui le liront différemment.

Faire analyser mon dossierDes financements concrétisés, des vrais propriétaires

Quatre dossiers signés en Suisse romande. Photos prises avec Dany au moment de la signature.

Dossier complexe refusé ailleurs, financement négocié et signé chez le notaire en 14 jours.

Refusé sec par sa banque sans alternative. Une bonne question a tout débloqué. Propriétaire 3 mois plus tard.

Refusé par sa banque. Repris malgré les fêtes, débloqué grâce à un prêteur qui a compris le projet, pas seulement les chiffres.

Capacité d'emprunt analysée, fonds propres optimisés, dossier négocié auprès de nos partenaires. Signature notariale sereine.

Votre interlocuteur

Dany Carvalho, fondateur de Prospera Consulting

Spécialiste du financement immobilier en Suisse romande, Dany construit votre dossier pour qu'il soit défendable auprès des partenaires alignés sur votre profil. Achat, construction, rénovation, renouvellement : il connaît les angles de lecture de chaque banque, caisse de pension et assurance.

Du premier appel à la signature chez le notaire, il reste votre interlocuteur unique. Pas de transfert, pas de standard, pas de dossier qui dort sur un bureau.

Questions fréquentes sur le financement

Tout ce qu'on nous demande avant de bâtir un dossier de financement immobilier.

Combien de fonds propres faut-il en Suisse pour acheter ?

Taux fixe ou SARON, comment choisir ?

Quelle est ma capacité d'emprunt ?

Combien me coûte votre intervention ?

Renouvellement d'hypothèque, dois-je rester chez ma banque ?

Et si je suis indépendant ou frontalier ?

Démarrons votre financement

Quelques minutes suffisent pour partager votre projet. Nous revenons vers vous sous 24h avec un premier avis.